2022-06-28

Por +Factos

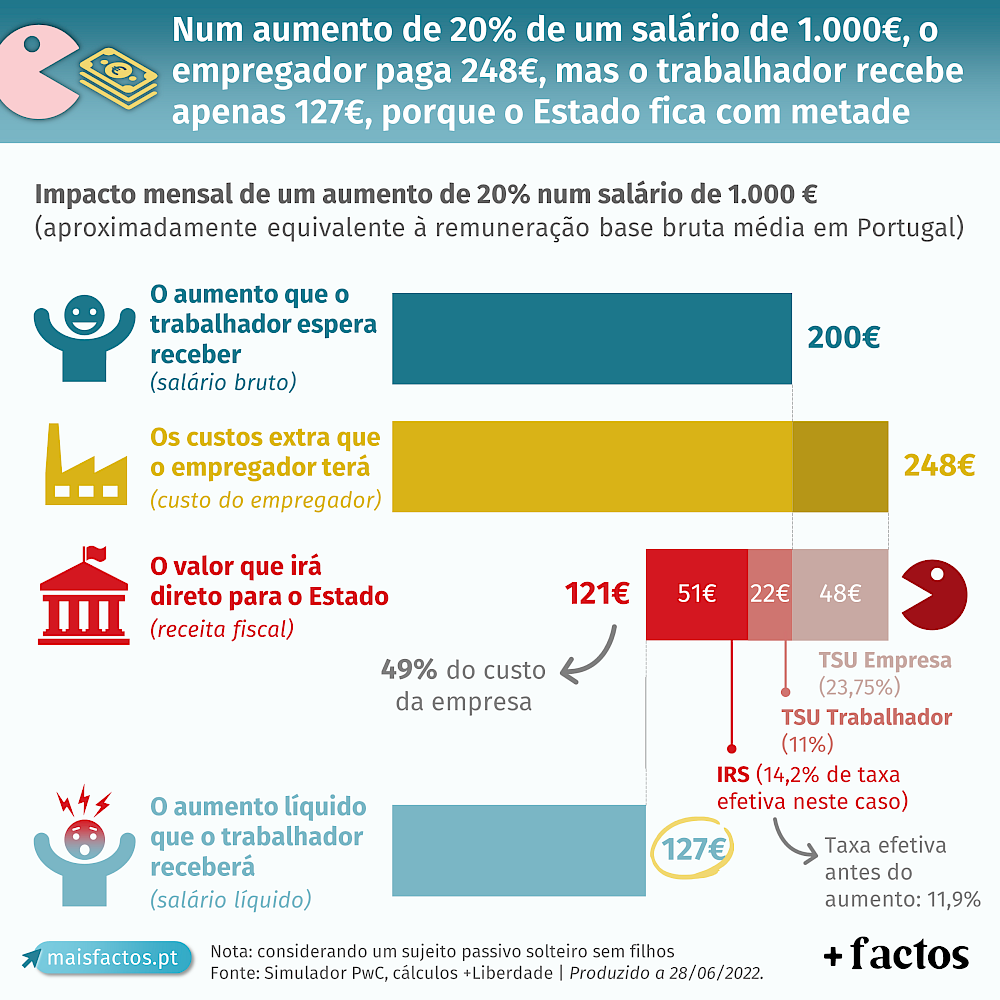

Qual o crescimento efectivo de um salário médio quando sofre aumento bruto de 20%? Quanto desse aumento é absorvido pelo Estado, em obrigações fiscais?

António Costa pediu recentemente às empresas um “esforço” colectivo de aumento de 20% nos salários médios dos portugueses, até ao final da sua legislatura, em 2026. Segundo o primeiro-ministro, as empresas têm de ter consciência de que deve haver “maior justiça nas políticas remuneratórias que praticam”.

Mas, qual seria o impacto desta subida do salário bruto em Portugal? Será que os trabalhadores teriam os aumentos esperados nas suas remunerações líquidas? E qual seria o esforço que as empresas teriam de fazer para suportar este aumento?

Um português que receba 1.000€ mensais (valor próximo da remuneração base bruta média em Portugal), passaria a auferir 1.200€ mensais após o aumento de 20% da sua remuneração bruta. No entanto, em termos líquidos, o vencimento deste português apenas iria aumentar 127€, apesar dos custos adicionais deste aumento serem de 248€ para a empresa. Ou seja, os restantes 121€ iriam para os cofres do Estado. O Estado iria encaixar 51€ em IRS (a taxa efectiva subiria de 11,9% para 14,2%), 22€ da taxa social única (TSU) do trabalhador (11%) e 48€ da TSU da empresa (23,75%), ou seja, quase metade dos custos adicionais suportados pela empresa (49%).

A elevada carga fiscal e a excessiva progressividade levam a que grande parte do esforço das empresas, aquando do aumento de salários, seja consumido pelas obrigações fiscais. Um esforço das empresas que se reflecte pouco no incremento do salário líquido dos trabalhadores.

De acordo com o relatório Taxing Wages 2022, publicado recentemente pela OCDE, a carga fiscal sobre rendimentos do trabalho em Portugal subiu no ano passado para 41,8%, sendo uma das mais elevadas da OCDE. Em média, os trabalhadores em Portugal recebem apenas 72% do salário bruto que lhes é pago, tendo a entidade empregadora que ainda pagar, além do salário bruto, os 23,75% de TSU. Segundo o Índice de Competitividade Fiscal Internacional da Tax Foundation, o sistema fiscal português é o 4.º menos competitivo da OCDE.

Instituto +Liberdade

Em defesa da democracia-liberal.

info@maisliberdade.pt

+351 936 626 166

© Copyright 2021-2024 Instituto Mais Liberdade - Todos os direitos reservados