About Us

About Us

2025-05-15

Por +Factos

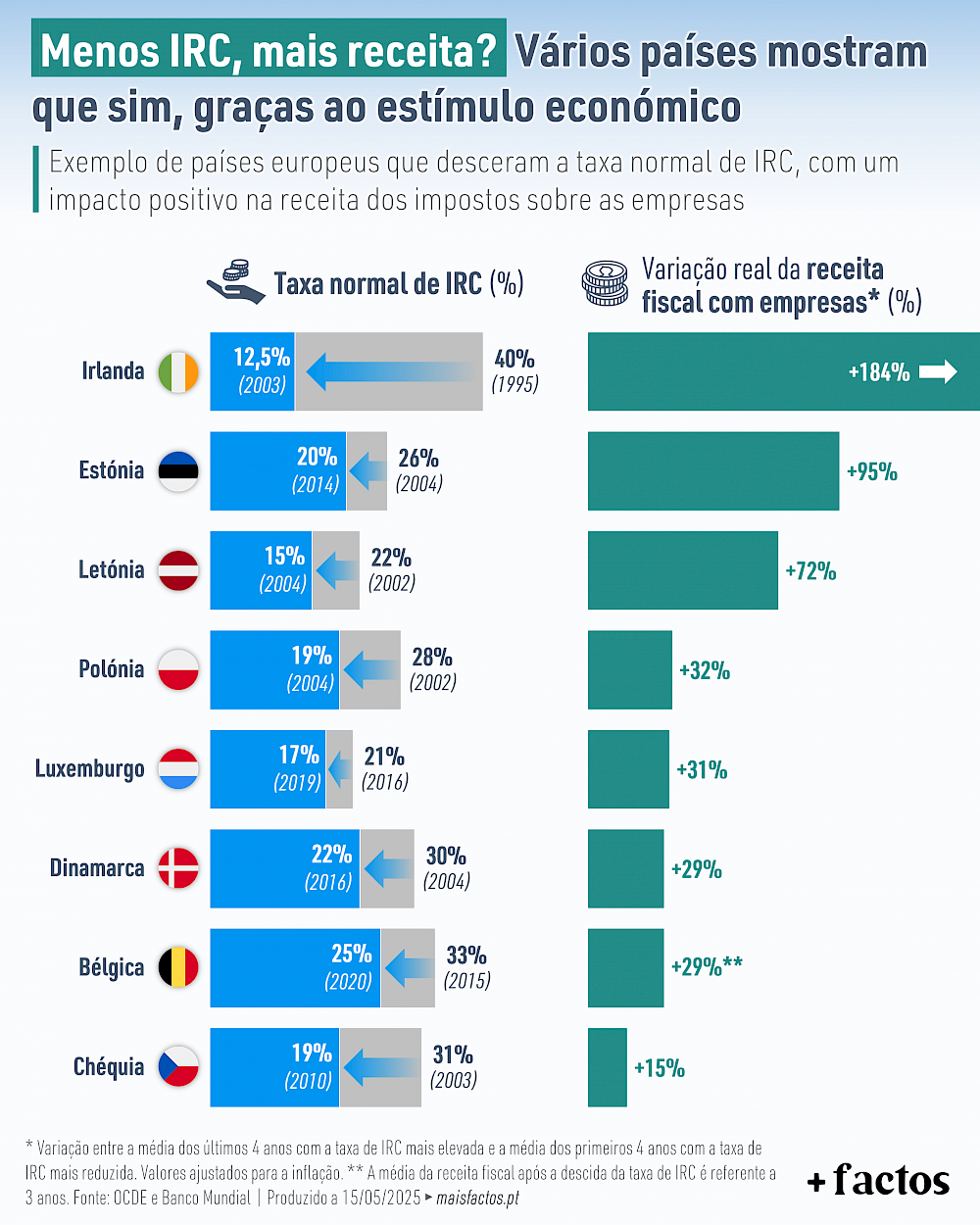

Baixar a taxa de IRC pode gerar mais receita fiscal

Vários exemplos de países europeus mostram que baixar o IRC não significa necessariamente uma perda de receita fiscal — pelo contrário, pode gerar mais crescimento económico, devido ao estímulo do investimento e da atividade empresarial, e, consequentemente, mais receita fiscal por essa via.

A Irlanda é o melhor exemplo dessa realidade. Entre 1995 e 2003 reduziu a taxa normal de IRC de 40% para 12,5% e, no mesmo período, registou um aumento de +184% na receita fiscal com empresas, ajustada para a inflação. Estónia, Letónia, Polónia, Luxemburgo, Dinamarca, Bélgica e Chéquia são outros exemplos de países que passaram pelo mesmo processo com resultados semelhantes.

Estes exemplos desafiam a ideia de que menores taxas de imposto sobre as empresas conduzem a menos receita fiscal. O segredo está no estímulo à economia real:quando as empresas crescem, o bolo fiscal também cresce — mesmo que a “fatia” (taxa) seja menor. Ter uma fiscalidade mais competitiva sobre as empresas é compatível com contas públicas sustentáveis, desde que bem enquadrada em políticas de crescimento económico.

Instituto +Liberdade

Em defesa da democracia-liberal.

info@maisliberdade.pt

+351 936 626 166

© Copyright 2021-2025 Instituto Mais Liberdade - Todos os direitos reservados