About Us

About Us

2023-06-26

Por +Factos

Fiscalidade máxima sobre lucros empresariais distribuídos | Dupla tributação de dividendos

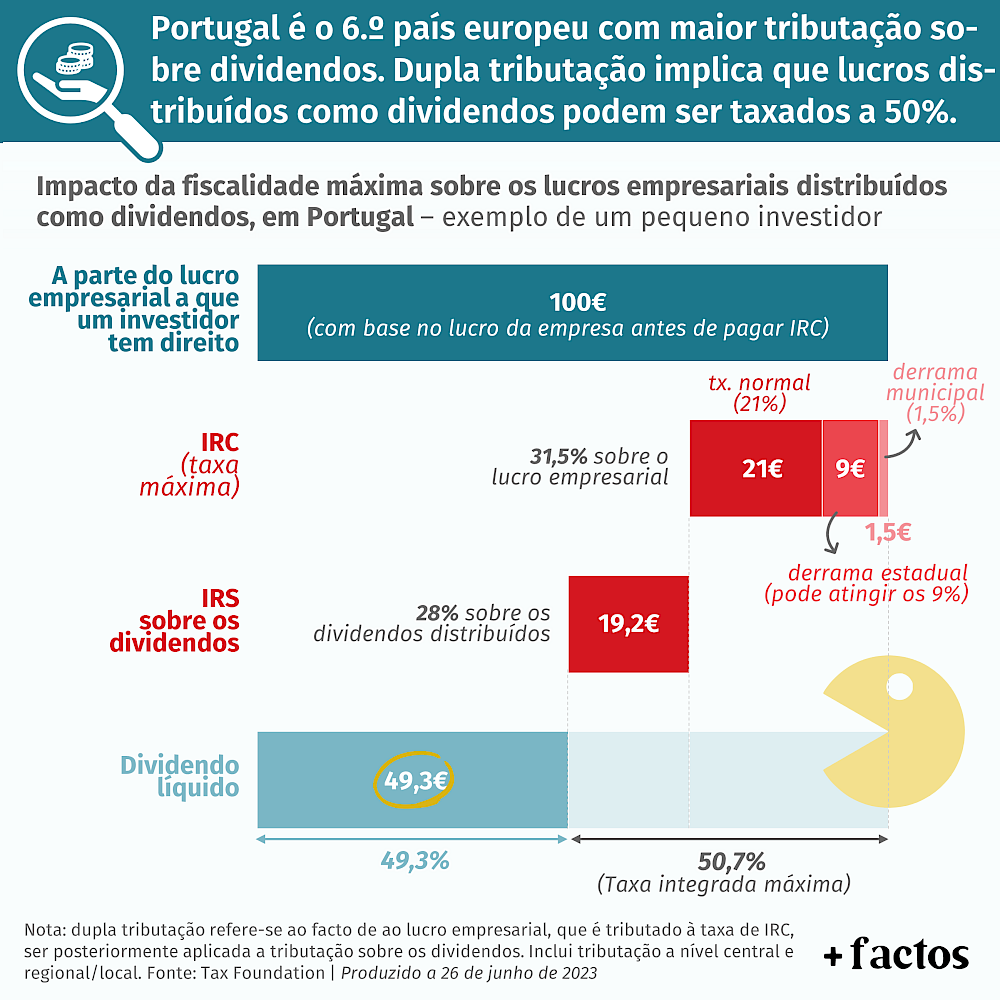

Portugal é o 6.º país europeu com maior tributação sobre dividendos. Tal como na maioria dos países europeus, em Portugal existe uma dupla tributação sobre os lucros empresariais distribuídos como dividendos. No entanto, a combinação de duas taxas elevadas (IRC e IRS) sobre os dividendos distribuídos, faz com que Portugal fique entre os países europeus com maior tributação sobre dividendos.

Os lucros empresariais pagam IRC, taxa que em Portugal pode atingir os 31,5% (taxa máxima mais elevada entre os países europeus da OCDE). À taxa normal de 21%, pode ser ainda aplicável a derrama municipal, de 1,5%, e a derrama estadual pode atingir 9%. A derrama estadual depende da dimensão dos lucros das empresas, sendo de 3% se o lucro tributável estiver entre 1,5 e 7,5 milhões €, de 5% se estiver entre 7,5 e 35 milhões €, e 9% a partir dos 35 milhões € de lucro tributável.

Ao IRC soma-se, posteriormente, o IRS sobre os dividendos distribuídos (28%), fazendo com que a fiscalidade máxima sobre os lucros empresariais distribuídos como dividendos atinja os 50,7%. Por exemplo, um pequeno investidor português, que aplica parte das suas poupanças na compra de uma pequena participação numa empresa portuguesa de grande dimensão , sabe, à partida, que metade do retorno a que teria direito pelos resultados da empresa em que investiu não chega ao seu bolso.

Há vários países que integraram os códigos fiscais das empresas e das pessoas singulares para eliminar ou reduzir efeitos negativos da dupla tributação sobre o rendimento das empresas, tal como a redução do investimento, a mudança de empresas para modelos comerciais não corporativos (todos os lucros destas entidades são imediatamente transferidos para os seus proprietários, que pagam o imposto sobre o rendimento das pessoas singulares), e o incentivo a que as empresas recorram mais ao endividamento para se financiarem (ao invés de se financiarem no mercado de capitais).

A 🇦🇺 Austrália integra os seus impostos sobre o rendimento das empresas e das pessoas singulares com uma imputação de créditos fiscais. Tanto a sociedade como o acionista pagam parte do imposto sobre o rendimento das sociedades, mas o acionista recebe um crédito fiscal para compensar os impostos já pagos pela sociedade. No final, o rendimento das empresas é tributado à taxa marginal de imposto sobre o rendimento aplicada aos seus acionistas. A 🇪🇪 Estónia integra o seu código do imposto sobre o rendimento das sociedades e das pessoas singulares através de uma isenção total dos dividendos a nível dos acionistas.

Instituto +Liberdade

Em defesa da democracia-liberal.

info@maisliberdade.pt

+351 936 626 166

© Copyright 2021-2025 Instituto Mais Liberdade - Todos os direitos reservados