About Us

About Us

2024-10-21

Por +Factos

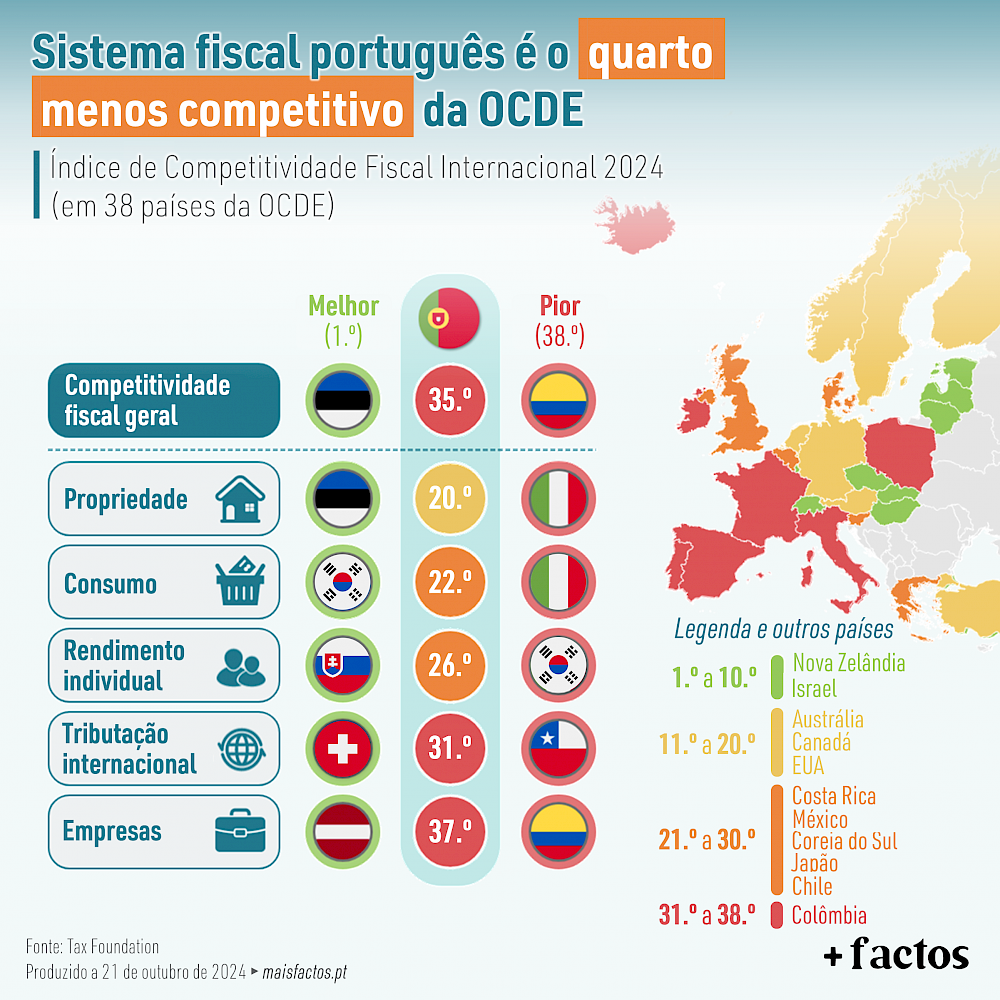

Índice de Competitividade Fiscal Internacional 2024

O Sistema fiscal português na cauda da OCDE, na competitividade fiscal.

De acordo com o estudo da Tax Foundation sobre a competitividade fiscal, Portugal está na segunda metade da tabela (ou seja, entre os menos competitivos) nas 5 áreas analisadas: impostos sobre as empresas, sobre os rendimentos individuais, sobre o consumo, sobre a propriedade e tributação internacional. Portugal mantém a posição face ao ano anterior, é o 4.º pior classificado entre os 38 países da OCDE. No relatório de 2023, Portugal era o 5.º pior classificado, no entanto a metodologia do ranking foi atualizada na mais recente edição e, de acordo com essa nova metodologia, Portugal subiria um lugar no ano transato. Ou seja, perante a metodologia atualmente em vigor, Portugal mantém se na mesma posição.

No caso das empresas, apesar de melhorias em termos de reporte de prejuízos (o limite temporal de 12 anos para o reporte foi revogado, seguindo muitos dos outros europeus), Portugal mantém-se na penúltima posição, sendo que o estudo realça a elevada carga fiscal sobre as empresas e complexidade. Temos a segunda taxa estatutária máxima mais elevada da OCDE (só atrás da Colômbia) de 31,5% (contempla 21% de IRC aplicado aos negócios residentes, ao qual somam-se a derrama municipal de 1,5% e a derrama estadual que pode atingir os 9%). Mesmo olhando para a taxa efetiva de IRC, Portugal tem a mais elevada dos países europeus da OCDE. As 4 economias europeias da OCDE que nos ultrapassaram nos últimos 20 anos em PIB per capita (Chéquia, Eslovénia, Lituânia e Polónia) têm todas taxas de IRC máximas até 20% e taxas efetivas até 18%. Algo que também continua a ser preocupante é o facto de Portugal ser o país da OCDE com o maior número de diferentes taxas de IRC, devido às taxas reduzidas e derramas.

Na tributação sobre os rendimentos individuais, Portugal melhorou algumas posições mas mantém-se na segunda metade da tabela (26.º). A elevada carga fiscal (com destaque para a elevada taxa máxima que atinge os 53% se considerarmos a taxa adicional de solideriedade) e excessiva progressividade (evidente nos 9 escalões de IRS, segundo país da UE com mais escalões) são apontadas como fatores de fraca competitividade.

Nas restantes categorias, Portugal encontra-se em 20.º na categoria propriedade, o 22.º na categoria consumo e o 31.º na categoria tributação internacional.

A Estónia lidera este índice há mais de dez anos. O estudo destaca quatro características do sistema fiscal estónio: uma taxa de imposto de 20% sobre o rendimento das empresas que é aplicável apenas aos lucros distribuídos; uma taxa única de 20% no imposto sobre o rendimento individual, que não se aplica aos rendimentos de dividendos; o imposto sobre a propriedade aplica-se apenas ao valor do terreno; isenta de tributação 100% dos lucros estrangeiros obtidos por empresas nacionais, com poucas restrições.

📌 O Instituto +Liberdade é parceiro da Tax Foundation.

👉 Consulta o resumo anotado em português do Instituto +Liberdade em https://maisliberdade.pt/

Instituto +Liberdade

Em defesa da democracia-liberal.

info@maisliberdade.pt

+351 936 626 166

© Copyright 2021-2025 Instituto Mais Liberdade - Todos os direitos reservados