About Us

About Us

2024-12-17

Por +Factos

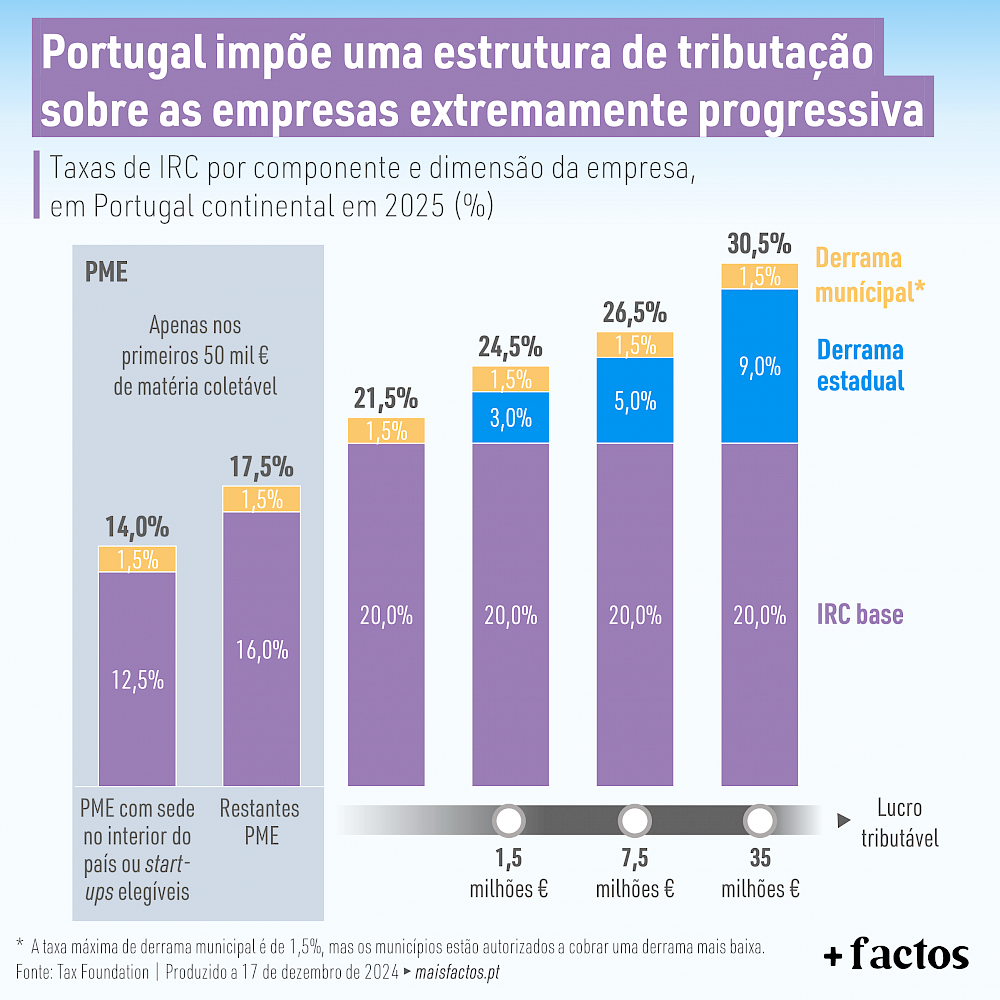

Progressividade excessiva do IRC em Portugal

O IRC em Portugal é muito progressivo, funcionando como um desincentivo ao crescimento das empresas. À medida que as empresas vão crescendo e vão pagando uma taxa de imposto cada vez maior, menos recursos (percentualmente) têm para reinvestir no seu negócio e para aumentar a sua produtividade. Aliás, a progressividade penaliza a produtividade e a eficiência, uma vez que as empresas mais eficientes pagam mais imposto por serem mais lucrativas, mesmo que sejam empresas da mesma área e com faturação semelhante. Por outro lado, as taxas progressivas acabam também por distorcer o mercado, uma vez que incentivam as empresas a organizar os seus negócios de forma a minimizar o lucro sujeito aos escalões de tributação mais elevada, conduzindo a uma alocação ineficiente dos recursos.

Já considerando as alterações às taxas de IRC, que entrarão em vigor em 2025, Portugal tem seis níveis diferentes de tributação sobre as empresas, variando entre os 14,0% e os 30,5% (incluindo derrama municipal, definida pelos munícipios e que pode chegar a 1,5%).

A taxa base de IRC irá fixar-se em 20% em 2025, mas as PME irão pagar uma taxa inferior. Nos primeiros 50 mil € de matéria coletável, as PME que tenham sede no interior do país ou sejam start-ups elegíveis pagam 12,5% e as restantes PME pagam 16%. A estes valores pode somar-se a derrama municipal.

Para além das PME, a combinação da taxa base de IRC com a derrama municipal e com a derrama estadual (varia de acordo com o lucro tributável) faz com que haja mais quatro níveis de tributação (até 21,5%, até 24,5%, até 26,5% e até 30,5%).

Instituto +Liberdade

Em defesa da democracia-liberal.

info@maisliberdade.pt

+351 936 626 166

© Copyright 2021-2025 Instituto Mais Liberdade - Todos os direitos reservados