About Us

About Us

2024-10-07

Por +Factos

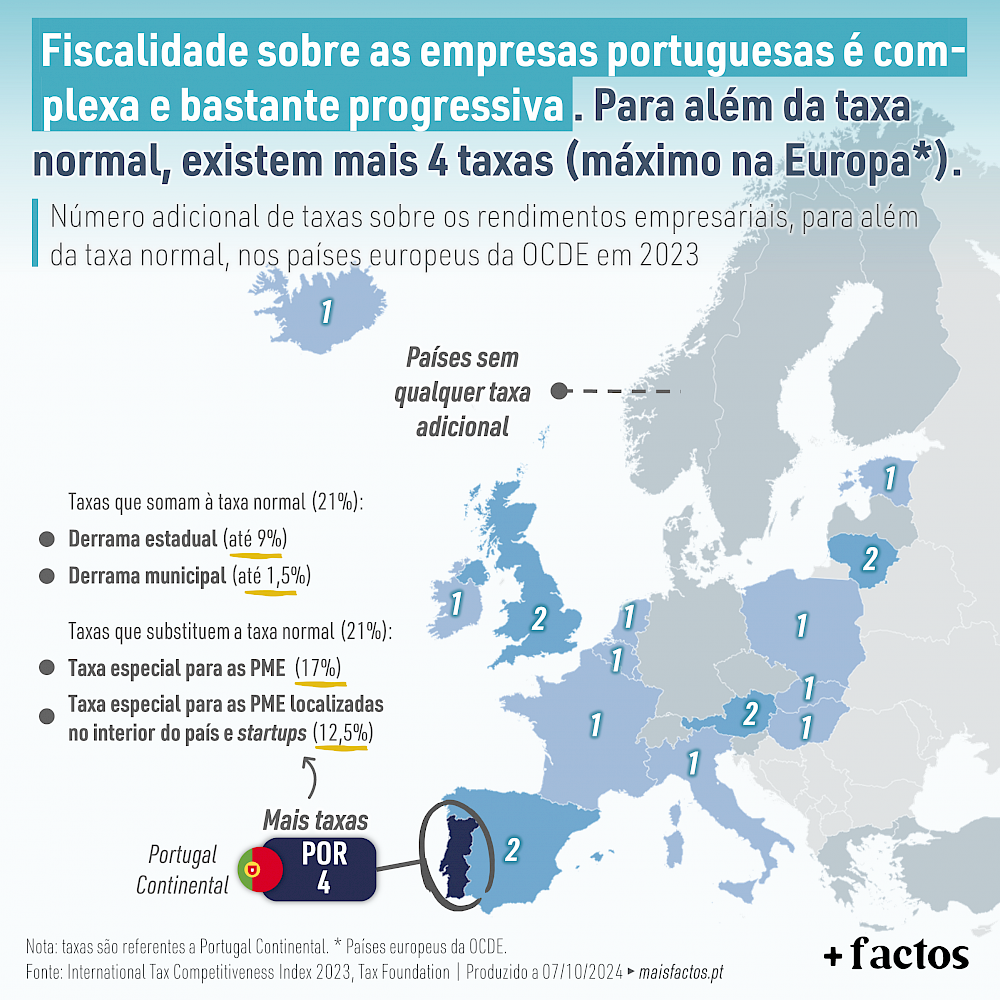

Taxas adicionais de IRC

💸 Excerto do relatório "Economia Acorrentada: o sufoco fiscal que afeta as nossas empresas"

“(…) em Portugal não existe uma taxa única de IRC. Para além da taxa normal, que se fixa atualmente em 21% sobre o lucro tributável das empresas, podem somar-se até 1,5% de derrama municipal e até 9% de derrama estadual.Existe também uma taxa reduzida de IRC (17%) que se aplica às PME sobre os primeiros 50 mil € de matéria coletável, sendo que nos territórios do interior do País essa taxa reduz-se para 12,5%. Ou seja, existem quatro taxas adicionais sobre os rendimentos empresariais, para além da taxa normal. Entre os países europeus da OCDE, Portugal é o país com mais taxas adicionais sobre os rendimentos empresariais.

Para além destas taxas adicionais, é importante referir que a derrama municipal pode assumir diversos níveis, consoante a deliberação dos municípios, tal como a derrama estadual, que depende da dimensão dos lucros das empresas (3% para o lucro tributável entre 1,5 e 7,5 milhões €, 5% entre 7,5 e 35 milhões €, e 9% a partir dos 35 milhões € de lucro tributável).

Por que razão uma elevada progressividade é um entrave à competitividade do sistema fiscal? Principalmente, porque representa um desincentivo ao crescimento das empresas. Se a administração de uma empresa prevê que uma parcela maior dos lucros adicionais gerados pelo investimento no crescimento da empresa será direcionada aos cofres do Estado, poderá reconsiderar a viabilidade do investimento ou, pelo menos, tem um menor incentivo para o realizar.

Noutra perspetiva, à medida que a empresa vai crescendo, as taxas de imposto vão sendo cada vez mais elevadas e as empresas terão menos recursos para reinvestir no seu negócio e para aumentar a sua produtividade, nomeadamente através do aproveitamento de economias de escala, e para se expandirem.

Por outro lado, a progressividade penaliza a produtividade e a eficiência. A progressividade no IRC é diferente da do IRS. No IRS aplica-se aos rendimentos, enquanto no IRC aplica-se ao saldo (receitas - custos, ou seja, aos lucros). Imaginemos duas pessoas com um mesmo rendimento anual, de 50.000€. Uma dessas pessoas é muito poupada e por isso gasta 20.000€, e fica com 30.000€ de poupança. A outra pessoa tem bastantes mais gastos e por isso sobram-lhe apenas 10.000€ no final do ano. Se o IRS funcionasse como o IRC, a percentagem que a segunda pessoa pagaria seria menor porque o seu “lucro” é menor. Ou seja, se imaginarmos duas empresas com iguais níveis de faturação, mas uma é muito mais eficiente que outra, a mais eficiente (com mais lucro) será mais penalizada pelo IRC do que a outra. A progressividade do IRC penaliza a produtividade e eficiência. Ou seja, desincentiva a eficiência”.

Instituto +Liberdade

Em defesa da democracia-liberal.

info@maisliberdade.pt

+351 936 626 166

© Copyright 2021-2025 Instituto Mais Liberdade - Todos os direitos reservados