About Us

About Us

2024-10-21

Por Instituto +Liberdade

Instituto Mais Liberdade divulga Índice de Competitividade Fiscal 2024

O Instituto Mais Liberdade, como parceiro da organização internacional Tax Foundation, lança o estudo Índice de Competitividade Fiscal 2024 que coloca Portugal na cauda da OCDE na avaliação da sua competitividade fiscal

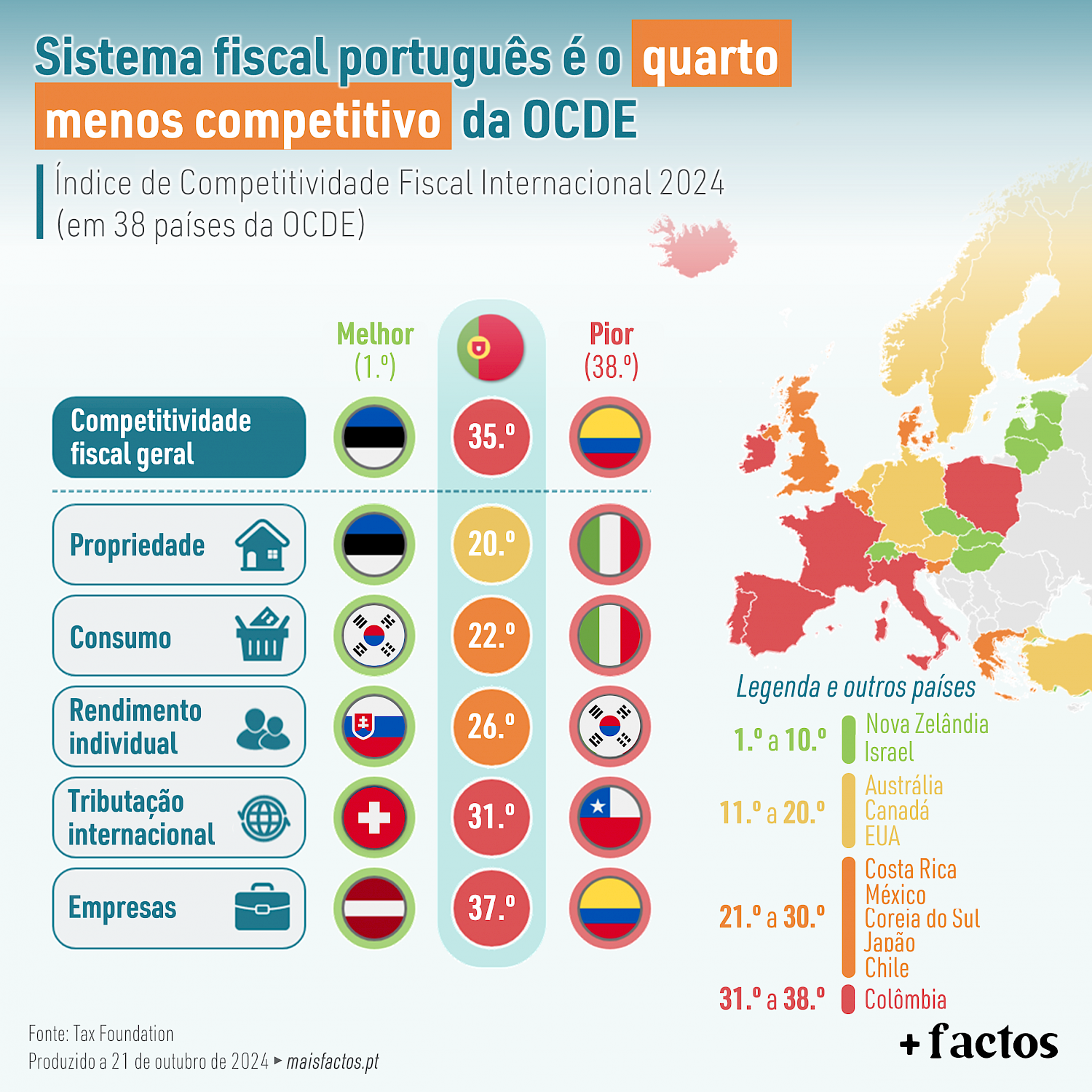

O sistema fiscal português é o quarto menos competitivo da OCDE, de acordo com o Índice de Competitividade Fiscal 2024 da Tax Foundation, divulgado em Portugal pelo Instituto Mais Liberdade.

O índice procura medir o grau de adesão do sistema fiscal de um país a dois aspetos importantes da política fiscal: competitividade e neutralidade. Um código fiscal competitivo apresenta taxas marginais de imposto baixas. No mundo globalizado de hoje, o capital tem grande mobilidade, as empresas podem optar por investir em qualquer país para encontrar a taxa de retorno mais elevada. Isto significa que os países com taxas de imposto sobre o investimento mais baixas estão em vantagem.

Por outro lado, um código fiscal neutro deve produzir o mínimo de distorções económicas. Isto significa que não favorece o consumo em detrimento da poupança, como acontece com os impostos sobre o investimento e os impostos sobre a riqueza. Significa também que são poucos ou nenhuns os benefícios fiscais específicos para atividades específicas realizadas por empresas ou indivíduos.

Em termos globais, Portugal manteve na edição de 2024 do Índice de Competitividade Fiscal a mesma posição do ano transato, 35.º entre os 38 países da OCDE. No relatório de 2023, Portugal surgia na 34.ª posição, no entanto a metodologia do ranking foi atualizada na mais recente edição e, de acordo com metodologia atual, a posição portuguesa mantém-se inalterada. Na pontuação geral, o sistema fiscal português desceu 0,2 pontos, tendo passado de 53,9 para 53,7 em 100 pontos.

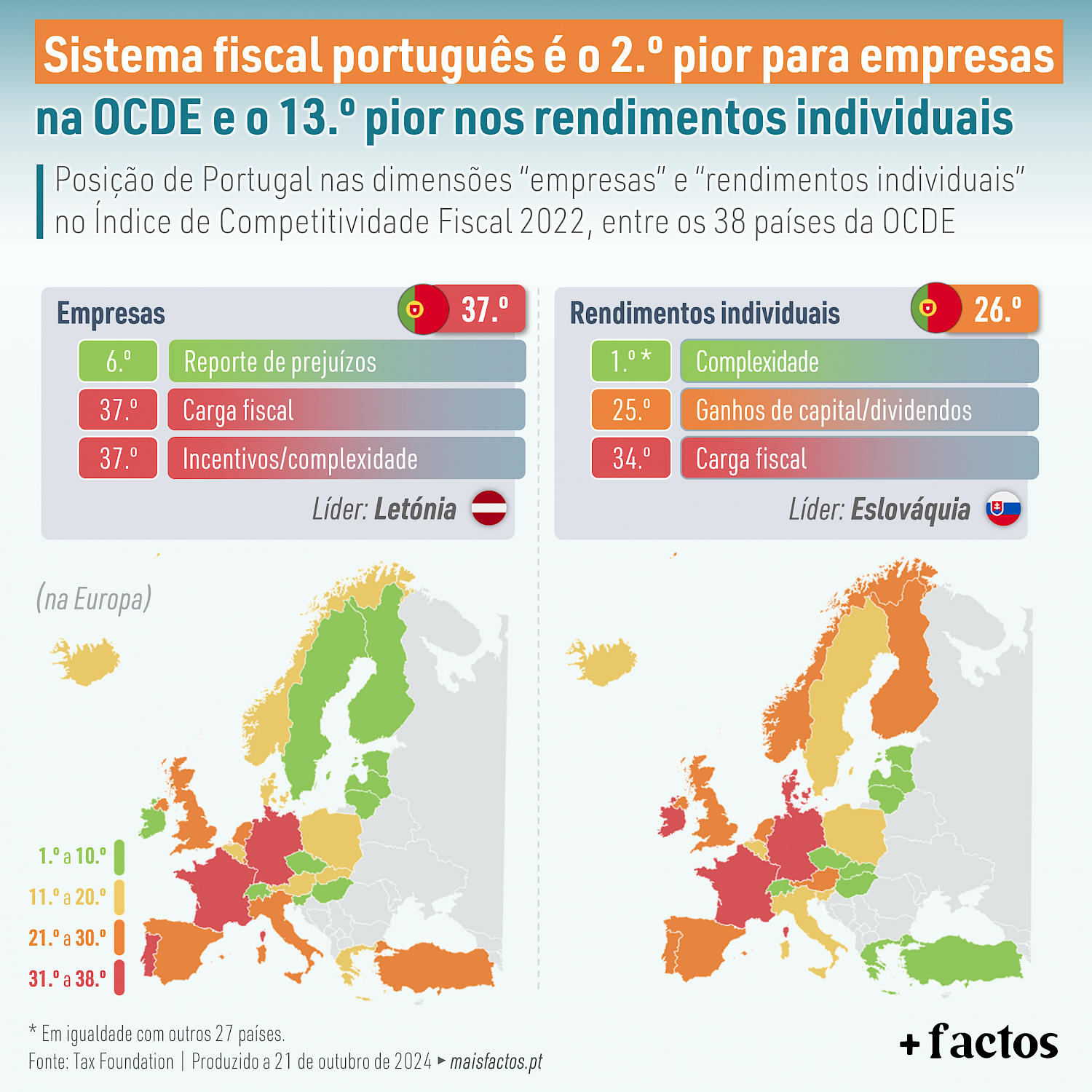

O índice subdivide-se em cinco áreas: impostos sobre sobre a propriedade (Portugal surge na 20.ª posição), sobre o consumo (22.º), sobre os rendimentos individuais (26.º), sobre a tributação internacional (31.º) e sobre as empresas (37.º).

O pior desempenho do sistema fiscal português continua a ser relativo às empresas (Portugal mantém-se na penúltima posição), sobretudo devido à elevada carga fiscal sobre as empresas e à complexidade. Temos a segunda taxa estatutária máxima de IRC mais elevada da OCDE, de 31,5%, que contempla 21% do imposto, ao qual se somam a derrama municipal de até 1,5% e a derrama estadual que pode atingir os 9%. Só a Colômbia supera Portugal com uma taxa máxima de 35%. Os incentivos fiscais portugueses também distorcem a tomada de decisões económicas. Exemplo disso são os benefícios fiscais à I&D, que aplicam um subsídio implícito de 35% às despesas elegíveis (o segundo maior na OCDE, mais do dobro da média da organização), representando uma redução do encargo fiscal independente da taxa marginal de imposto. Também ao nível da complexidade do imposto Portugal pontua mal, sendo o país com mais taxas separadas de IRC (6, considerando também os diferentes patamares da derrama estadual).

No caso dos rendimentos individuais, Portugal melhorou algumas posições relativamente à edição anterior e é agora 26.º. No entanto, o relatório continua a referir que um dos pontos fracos do sistema fiscal português é o facto de apresentar uma taxa máxima de imposto sobre o rendimento das pessoas singulares de 53%, incluindo a taxa adicional de solidariedade, não existindo um limite máximo para as contribuições sociais.

O relatório refere também alguns pontos em que o sistema fiscal português se destaca pela positiva. As empresas podem deduzir os impostos sobre o património do seu rendimento tributável e existe uma limitação ao enviesamento da tributação em função da dívida. Por outro lado, Portugal isenta os dividendos estrangeiros e as mais-valias para a maioria dos países e oferece amortizações de custos de capital acima da média para investimentos em maquinaria.

André Pinção Lucas, Diretor Executivo do Instituto +Liberdade, realça que "a falta de competitividade fiscal tem sido um dos principais entraves para o desenvolvimento económico português, que torna-se mais evidente quando comparamos com outras economias similares". Reforça ainda que "tendemos a incidir a discussão da competitividade fiscal exclusivamente na percentagem dos impostos cobrados – que é objetivamente uma grande fragilidade na nossa competitividade –, mas existem outros problema que muitas vezes são descurados e que a maioria dos estudos internacionais alerta: em primeiro lugar, a complexidade fiscal, devido a um novelo fiscal de regras complexas; em segundo, a elevada progressividade fiscal (incluindo nas empresas, devido às derramas e múltiplas taxas de IRC, penalizando as empresas mais produtivas e eficientes na sua operação); em terceiro, a instabilidade legislativa decorrente de constantes alterações às leis; em quarto, as inúmeras exceções e benefícios aplicados nas políticas fiscais que não só reduzem a neutralidade dos impostos – distorcendo muito a economia de mercado –, como também introduzem uma excessiva complexidade.""Os aspetos referidos anteriormente alimentam um sistema fiscal altamente burocrático, injusto e complexo que gera custos de contexto e compliance aos agentes de mercado, introduz imprevisibilidade futura, e que tendem a ser um inibidor do investimento e crescimento das empresas, além de impedirem que se possa reduzir transversalmente a carga fiscal, com políticas mais simples e mais homogéneas".

Por fim, André Pinção Lucas refere que "o Orçamento do Estado para 2025 não apresenta medidas estruturantes que melhorem significativamente a nossa competitividade fiscal, pelo que não é expectável que a posição relativa de Portugal mude muito nos próximos anos, sendo por isso uma oportunidade perdida para criar um sistema fiscal muito mais competitivo com uma visão muito mais ambiciosa".

O relatório pode ser consultado na íntegra em https://taxfoundation.org/research/all/global/2024-international-tax-competitiveness-index/. O Instituto Mais Liberdade produziu ainda um resumo traduzido e anotado que está disponível em https://maisliberdade.pt/biblioteca/indice-de-competitividade-fiscal-2024/.

Instituto +Liberdade

Em defesa da democracia-liberal.

info@maisliberdade.pt

+351 936 626 166

© Copyright 2021-2025 Instituto Mais Liberdade - Todos os direitos reservados