About Us

About Us

2025-04-30

Por Vasco Sabino Pinto

Papel? Qual Papel? O labirinto burocrático das empresas em Portugal

Há uns anos, os Gato Fedorento popularizaram a rábula “Papel? Qual papel?”. O sketch ridicularizava o funcionalismo público, onde um tal “papel” era motivo de inação; no caso, um cidadão procurava uma licença para andar ao pé coxinho na via pública depois das 22h00.

Abrir e gerir uma empresa em Portugal? Isso, claro, deve ser muito mais simples...

Para compreender melhor os contornos deste desafio, o Instituto +Liberdade recolheu os testemunhos de 15 empresários portugueses, selecionados de forma representativa entre diferentes setores económicos, faixas etárias e regiões do país. Nas entrevistas e questionários, o tempo despendido no cumprimento de obrigações legais, a complexidade dos procedimentos e a falta de clareza na informação prestada pelas entidades públicas foram os principais desafios mencionados.[1]

Este estudo permitiu não só quantificar o impacto da burocracia nas micro e pequenas empresas[2], mas também evidenciar como alguns processos administrativos redundantes constituem um obstáculo ao crescimento económico e à competitividade empresarial. Em Portugal, estimámos que são necessárias, em média, 356 horas para abrir uma empresa e 391 horas por ano para cumprir todas as obrigações legais e administrativas.[3]

Os dados recolhidos foram posteriormente analisados no contexto de um projeto internacional mais amplo, o Índice da Burocracia 2024, que avalia o tempo médio necessário para o cumprimento de exigências burocráticas em países europeus e sul-americanos. Em outubro de 2024, os resultados foram apresentados na Universidade Internacional da Flórida, em Miami. Foi a primeira vez que Portugal integrou este estudo, com o Instituto +Liberdade a liderar a investigação nacional, tendo eu assumido essa responsabilidade e representado também Espanha e Itália na apresentação oficial. Embora o Índice ofereça uma visão comparativa da carga burocrática nos países analisados, os testemunhos recolhidos em Portugal sublinham uma realidade concreta: a burocracia continua a ser um fator de peso na vida empresarial, exigindo tempo, recursos e uma navegação cuidadosa pelos meandros administrativos.

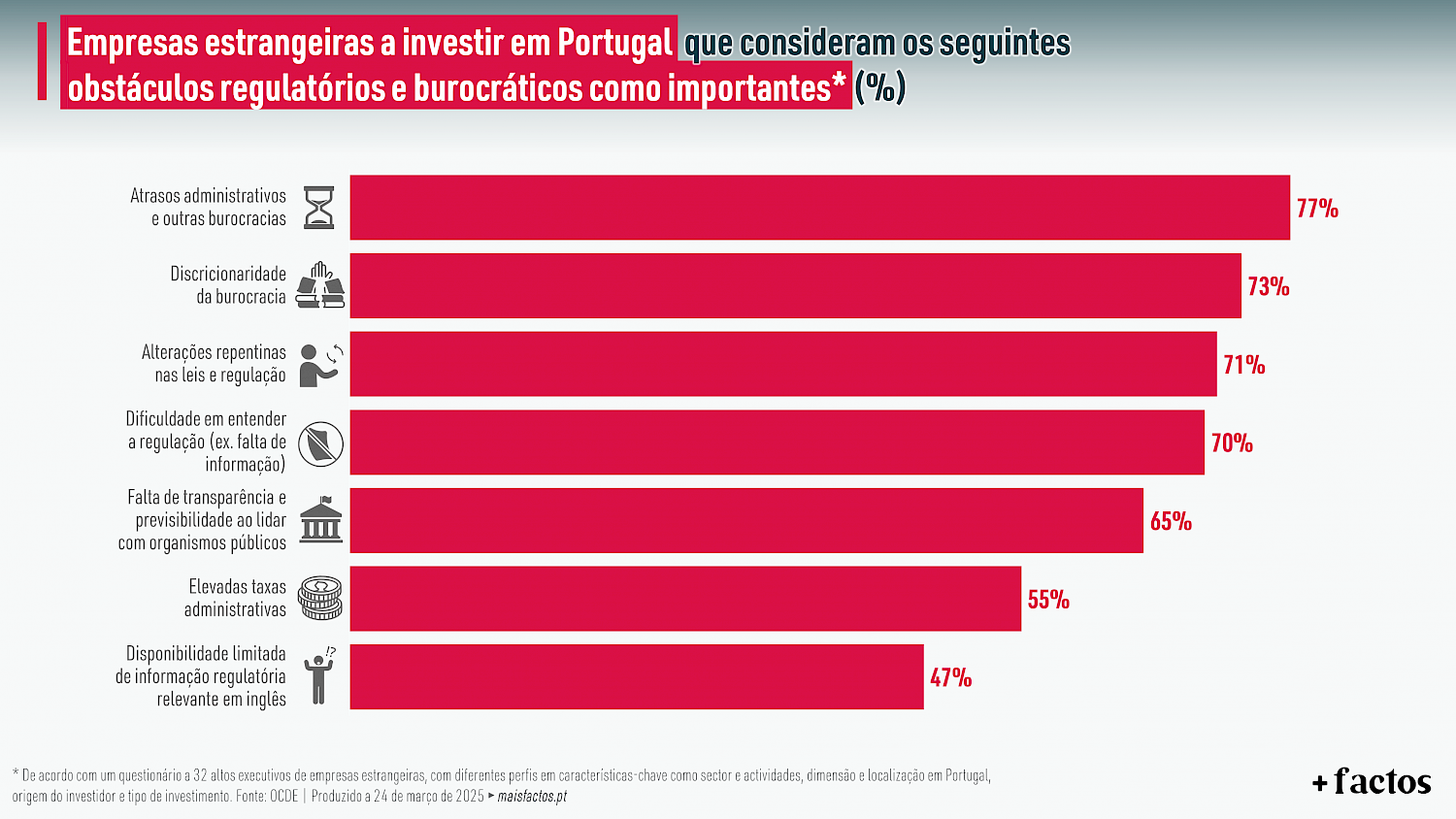

O pontapé de saída para este estudo surgiu da minha leitura do relatório da OCDE, The Impact of Regulation on International Investment in Portugal, que destaca os atrasos administrativos e a falta de clareza nos processos burocráticos como as principais críticas feitas pelas empresas estrangeiras. Estas conclusões são, aliás, corroboradas pelos resultados deste estudo.[4,5]

Debruçar-me-ei sobre a abertura de empresas e a sua operação, capítulos onde apresento o estado da arte e dou voz às dificuldades sentidas pelos entrevistados. O último capítulo, de natureza mais propositiva, reúne recomendações que considero particularmente relevantes (e inovadoras) para libertar a atividade empresarial em Portugal.

A todos os empresários que, com generosidade, partilharam a sua experiência de forma tão enriquecedora, deixo o meu sincero agradecimento.

1. Abertura da empresa

1.1. Digitalização

A crescente informatização e centralização dos serviços públicos no século XXI contribuíram para a redução de custos e tempos de espera associados à abertura de empresas, simplificando procedimentos e aumentando a eficiência.

Em 2006, com o lançamento da plataforma Empresa Online, integrada no SIMPLEX, estabeleceu-se um meio de criação de empresas através da Internet, que permitiu simplificar o registo e reduzir os custos de contexto. Em 2023, surge a Empresa Online 2.0, uma versão modernizada, que incorpora a assinatura digital do pacto social e novas modalidades de pagamento. Financiada pelo Plano de Recuperação e Resiliência (PRR), a nova plataforma visa reforçar a competitividade da economia portuguesa e dar continuidade à simplificação do processo de abertura de empresas.[6]

Embora vantajosa, a digitalização não é uma bala de prata. Subsistem desafios importantes, nomeadamente a responsabilidade do empresário na recolha da documentação, que é muitas vezes excessiva ou solicitada em duplicado.[7] No contexto digital, é urgente de simplificar requisitos documentais.

Não é por isso de estranhar que o desempenho digital de Portugal neste âmbito ainda deixe a desejar. Em 2024, o país ocupou a 19.ª posição entre os Estados-Membros da União Europeia no Digital Economy and Society Index (DESI), no que diz respeito aos serviços digitais direcionados às empresas. A liderança no ranking cabe sobretudo aos países do Norte da Europa, com o destaque no pódio indo para a Finlândia, Irlanda e Malta.[8]

1.2. Etapas de Abertura

A trilogia do empreendedor: começa, complica, aguenta. Por passos:

1. Escolha da forma jurídica e obtenção do NIF

São os primeiros passos para abrir uma empresa. Estes procedimentos são simples e podem ser realizados online ou presencialmente nas Finanças, de forma rápida e sem grandes complicações.

2. Constituição da empresa

O serviço Empresa na Hora permite o registo imediato, desde que o nome da empresa seja escolhido de entre a lista de designações pré-aprovadas. Caso o empresário opte por um nome personalizado, será necessário obter um Certificado de Admissibilidade junto do Registo Nacional de Pessoas Coletivas (RNPC), atrasando o tempo de abertura. A formalização dos estatutos e a assinatura dos sócios podem ser feitas no momento, mas requerem alguma preparação prévia.

3. Registo na Segurança Social e na Autoridade Tributária

Geralmente automático, embora possam ocorrer atrasos ou falhas, o que obriga o empresário a deslocar-se presencialmente para pedir esclarecimentos adicionais. Além disso, a escolha do regime fiscal e a comunicação do início da atividade exigem reflexão, devido ao impacto futuro na tributação da empresa.

4. Abertura da conta bancária

A abertura de uma conta bancária empresarial é, no entanto, um dos maiores desafios. Devido às rigorosas regras de compliance e de combate ao branqueamento de capitais, os bancos exigem um conjunto alargado de documentação, como estatutos da empresa, identificação dos sócios e comprovativos de atividade económica. Este processo pode tornar-se moroso e confuso, sobretudo porque os requisitos variam bastante entre instituições, o que faz com que o tempo necessário para abrir conta vá de poucos dias a várias semanas.

Nos casos de recusa de abertura, por imposição legal, os bancos não estão autorizados a fornecer uma explicação detalhada, deixando os empresários sem resposta nem alternativa imediata.

Embora o Banco de Portugal estabeleça os requisitos para a abertura de contas empresariais, a falta de uniformidade entre os bancos persiste. No caso dos Empresários em Nome Individual, o processo é mais simples, bastando os documentos de identificação pessoal, o comprovativo de morada e a declaração de início de atividade. Já para as pessoas coletivas, o número de documentos aumenta consideravelmente, um verdadeiro calvário.

Esta complexidade torna-se particularmente crítica perante a exigência legal de que o capital social seja depositado no prazo de cinco dias úteis após o registo da empresa. Na prática, a recolha e validação da documentação excede frequentemente esse prazo, e os empresários vêem-se obrigados a depositar o capital social nos cofres da empresa até ao final do primeiro exercício económico, enquanto aguardam a abertura da conta bancária.

Este desafasamento entre os prazos legais para o depósito do capital social e a entrega de documentação exigida pelos bancos revela a necessidade urgente de harmonizar as exigências do Estado com os trâmites bancários.

Assim, o processo de abertura, que se inicia de forma relativamente simples, torna-se uma escalada, em que cada passo exige mais resiliência. Os empresários entrevistados avaliaram este percurso com uma pontuação média de 6 em 10.

2. Operação da empresa

Após a abertura de atividade, os desafios continuam – gerir um negócio em Portugal envolve navegar por uma densa teia burocrática. A imprevisibilidade dos prazos administrativos e as frequentes alterações legislativas aumentam a instabilidade, enquanto a rigidez das leis laborais e a complexidade do sistema fiscal tornam a gestão ainda mais desafiante.

Segue-se uma breve análise dos principais desafios enfrentados pelas empresas.

2.1. Labirintos de informação

Nas entrevistas, destacou-se a falta de personalização nos sistemas informáticos de tributação do Estado, em particular na Autoridade Tributária e Aduaneira (AT). Estes sistemas são desenhados sobretudo para responder às necessidades internas da administração pública, criando verdadeiros labirintos de informação para os empresários.

Este problema manifesta-se na informação excessivamente detalhada e técnica disponibilizada nas plataformas da administração pública, muitas vezes sem qualquer relação prática com a natureza do negócio. Um empresário questiona:

"Se sou um Empresário em Nome Individual, por que razão, na página online da AT, sou inundado com itens relacionados com Estabelecimentos Individuais de Responsabilidade Limitada ou Sociedades por Quotas?"

Estas plataformas apresentam limitações na personalização da experiência do utilizador. Embora já disponibilizem alertas e indicações direcionadas, o volume de informação é excessivo, o que dificulta a compreensão e o cumprimento das obrigações fiscais específicas de cada empresário.

2.2. Prazos e Digitalização no Processo Administrativo

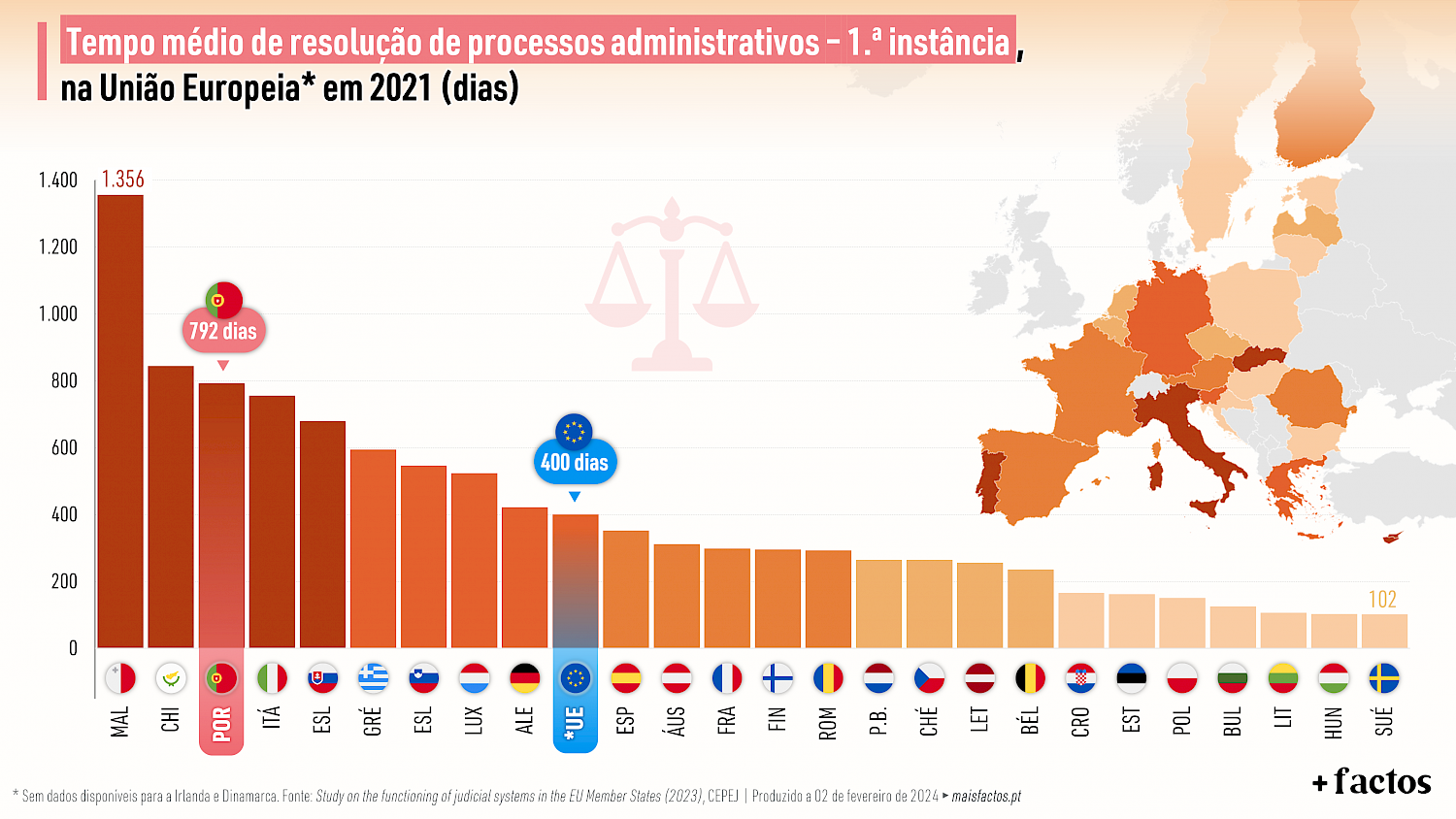

De acordo com as entrevistas realizadas no estudo The Impact of Regulation on International Investment in Portugal, “duas em cada três empresas tinham experimentado um ou vários aspectos onerosos nos processos de licenciamento. Contudo, os longos tempos de espera, a dificuldade em prever quanto tempo levariam os processos, a falta de comunicação sobre os prazos dos processos, [...] são geralmente percebidos como deficiências também noutros processos, tais como nas interacções com a autoridade fiscal”.[4] Este indicador é confirmado por dados mais amplos, como os do relatório Study on the functioning of judicial systems in the EU Member States da CEPEJ, que posiciona Portugal como o 3.º país da União Europeia com o maior tempo médio de resolução de processos administrativos nos tribunais de 1.ª instância.[9,10]

Os prazos legais nos processos administrativos do Estado estão regulados essencialmente pelo Código do Procedimento Administrativo (CPA), que estabelece os prazos para a prática de atos administrativos, assim como as consequências do seu não cumprimento. Salvo disposição em contrário, o prazo geral para decisões e atos administrativos no CPA é de 90 dias. Alguns setores, como o licenciamento ambiental, urbanístico ou a segurança social, podem ter prazos específicos definidos por legislação complementar ou regulamentos próprios.

Quando os prazos não são cumpridos, a Administração Pública não está sujeita a uma penalização automática, mas o processo pode ser aprovado tacitamente, dependendo da área em questão.[11] Embora esta medida seja uma tentativa de agilizar os processos, gera grande incerteza. Um dos principais problemas identificados nas entrevistas foi precisamente a falta de clareza sobre os direitos e obrigações das partes envolvidas. No caso do deferimento tácito, os cidadãos ficam numa situação de ambiguidade, sem saber ao certo se o pedido foi aceite ou rejeitado.

A intenção do deferimento tácito é reduzir o tempo de espera e combater a lentidão nos processos administrativos, mas a sua eficácia é limitada pela interpretação da legislação e a resistência das entidades públicas em reconhecer os efeitos deste mecanismo. A legislação apresenta lacunas e ambiguidades que permitem às entidades alegar que o deferimento tácito não se aplica, especialmente quando não há clareza suficiente sobre os prazos e procedimentos necessários. Como resultado, em vez de agilizar os processos, o deferimento tácito torna-se um mecanismo vulnerável a contestações e indecisões, deixando os cidadãos e as empresas numa “zona cinzenta”, sem soluções claras.

Mesmo com os avanços na digitalização, como a certidão de deferimento tácito, não existe uma solução transparente que permita aos requerentes acompanhar o progresso dos seus pedidos de forma eficaz. No contexto da digitalização para agilizar os processos de licenciamentos, os organismos públicos têm enfrentado desafios de adaptação. Apesar de não ser uma exigência formal, diversos órgãos continuam a solicitar que as empresas entreguem cópias em papel de processos que já foram submetidos online. Um entrevistado confessa que, após submeter eletronicamente o seu pedido de licenciamento, ficou surpreso por ter de entregar uma cópia em papel na Câmara Municipal, que lhe encheu totalmente o porta-bagagens.

Apesar da informatização, as empresas frequentemente têm de lidar com funcionários públicos digitalmente iletrados. Esse fenómeno não é exclusivo da Administração Pública, mas reflete uma realidade mais ampla do País, onde a literacia digital ainda é um desafio generalizado. A falta de competências digitais adequadas, tanto no setor público como no privado, é um reflexo de uma sociedade que, em sua parte, ainda não se adaptou à era digital. Muitos cidadãos, incluindo profissionais do setor público, enfrentam dificuldades em navegar e utilizar eficazmente as ferramentas digitais, o que acaba por prejudicar a eficiência dos processos administrativos e a relação entre as empresas e o Estado.

2.3. Alterações Legislativas

Outro obstáculo decorre da elaboração de legislação sem a devida participação representativa dos stakeholders, como ordens profissionais e empresas, o que resulta em alterações implementadas ad hoc. A consulta tende a incluir apenas os grandes players, o que não assegura que a lei esteja alinhada com a realidade empresarial. Este fenómeno reflete-se também na transposição de diretivas europeias para a legislação nacional.

"Criam o problema para depois vender a solução." Assim descreve o proprietário de uma clínica dentária a aprovação do quadro legal de 2018 relativo à proteção radiológica, que introduziu mudanças disruptivas no setor da medicina dentária.[12] Neste contexto, verificou-se que o novo quadro legal levou o Estado a identificar irregularidades, mesmo sem conseguir avaliar a exequibilidade do cumprimento da lei.

A adaptação representou um encargo financeiro considerável para a clínica dentária, composta por dois funcionários. Para continuar a operar legalmente, foi obrigada a contratar, em tempo recorde, quatro empresas para:

- Monitorizar os equipamentos de raios-X;

- Gerir os dosímetros e sensores associados;

- Realizar auditorias de qualidade;

- Coordenar o processo junto da Agência Portuguesa do Ambiente (APA).

Como acontece frequentemente, a legislação exige que as empresas recorram a especialistas para garantir a conformidade. Neste caso, foi necessário contratar um Responsável pela Proteção Radiológica, reconhecido pela APA, para supervisionar as tarefas de proteção radiológica.

Todavia, a entrada em vigor repentina de novas leis gera um aumento súbito na procura por alguns profissionais qualificados, resultando numa escassez de especialistas disponíveis. Esse descompasso agrava ainda mais as dificuldades do setor empresarial, tornando o processo de adaptação legislativa mais oneroso.

Perante esta dificuldade, algumas empresas recorreram a um expediente peculiar: enviaram correspondência eletrónica a potenciais candidatos para a função de Responsável pela Proteção Radiológica, solicitando a celebração de um contrato de trabalho. Recebida a resposta negativa do técnico, encaminharam-na para as entidades reguladoras como prova da tentativa de conformidade.

Este cenário reflete a precipitação com que muitas leis são aprovadas, sem uma consulta abrangente que envolva não apenas os grandes players, mas também os demais agentes do setor. Incapaz de garantir o cumprimento das suas próprias normas, o Estado acaba por abdicar da sua função essencial de fiscalização: em vez de exigir a conformidade efetiva, aceita provisoriamente a demonstração de que a empresa tentou, sem sucesso, cumprir a lei.

2.4. Recursos Humanos

A legislação laboral portuguesa é complexa, como ficou claro nas entrevistas realizadas, e começa logo na fase de contratação.

A recente implementação da Agenda do Trabalho Digno trouxe restrições adicionais, como a redução dos períodos experimentais em alguns emprego. Em Portugal, o período experimental para contratos sem termo é, normalmente, de 90 dias, podendo ser alargado até 180 dias para funções com maior responsabilidade e complexidade técnica, enquanto nos contratos a termo certo, varia entre 15 e 30 dias.

Durante as entrevistas, os empresários sugeriram que um período experimental mais longo poderia beneficiar tanto as empresas quanto os trabalhadores. Com mais tempo para avaliar o desempenho de um novo colaborador, as empresas teriam maior confiança nas suas decisões de contratação, reduzindo o erro nas escolhas.

Do ponto de vista empresarial, um período experimental mais longo permite uma avaliação mais rigorosa, reduzindo o risco de rotatividade e os custos associados. Além disso, facilita a substituição de contratações que não correspondam às expectativas, conferindo às empresas maior flexibilidade para crescerem e expandirem as suas equipas. Quando os períodos experimentais são curtos, as empresas tendem a adotar uma abordagem mais conservadora, o que pode travar planos de recrutamento e crescimento.

Para os trabalhadores, um período experimental mais longo oferece uma integração mais gradual, aliviando a pressão por um desempenho imediato. Proporciona-lhes tempo para se adaptarem melhor à empresa e às funções, o que facilita a decisão sobre a continuidade na organização.

De um modo geral, a contratação em Portugal já apresenta dificuldades consideráveis, e as recentes alterações legislativas, como a Agenda do Trabalho Digno, parecem ter intensificado esses desafios.

No entanto, ao analisarem os diversos processos de recursos humanos, os empresários destacaram o despedimento como o aspeto mais desconcertante. Durante as entrevistas, foi-lhes solicitado que identificassem a área que consideravam mais crítica entre as seguintes:

- Contratação;

- Despedimento;

- Saúde e Segurança no Trabalho;

- Desenvolvimento e implementação de planos de formação profissional;

- Relação com sindicatos.

É difícil estimar a duração de um processo de despedimento, pois a modalidade da rescisão varia, e muitas empresas tentam evitá-la ao máximo, o que resulta numa falta de experiência prática:

“No único caso que tivemos, o processo foi longo, negociado e exigiu apoio jurídico.”

“A empresa acabou por desistir. Após aconselhamento, a única solução viável envolvia uma sanção leve, que não teve impacto real. A equipa teve de lidar com a falta de produtividade do colaborador, o que comprometeu o desempenho de toda a equipa.”

O despedimento por justa causa é, regra geral, o mais difícil de comprovar e o mais demorado, devido à exigência de demonstrar a gravidade da conduta do trabalhador. O ónus da prova recai inteiramente sobre o empregador, que deve apresentar provas claras e irrefutáveis de que a permanência do vínculo laboral se tornou insustentável. Em caso provável de contestação, o processo judicial pode arrastar-se no tempo; um dos entrevistados referiu que, mesmo nos casos mais céleres, o veredicto pode demorar cerca de seis meses.

As outras modalidades de despedimento (como o coletivo ou por extinção de posto de trabalho) geralmente envolvem critérios mais objetivos e podem ser mais facilmente documentados, o que os tornam mais expeditos.

Na prática, o recurso aos tribunais raramente constitui a melhor solução, atendendo às indemnizações elevadas e os potenciais danos reputacionais que daí advêm. Sempre que possível, as empresas privilegiam a via da negociação direta com o trabalhador, de modo a resolver estas situações de forma mais célere e consensual possível.

2.5. Fiscalidade e Contabilidade

“Exigimos pouco de quem exige muito de nós” – resume um empresário – “Se me atrasar no pagamento dos impostos, sou imediatamente multado. Enquanto fornecedor do Estado, posso esperar meses por um pagamento.”

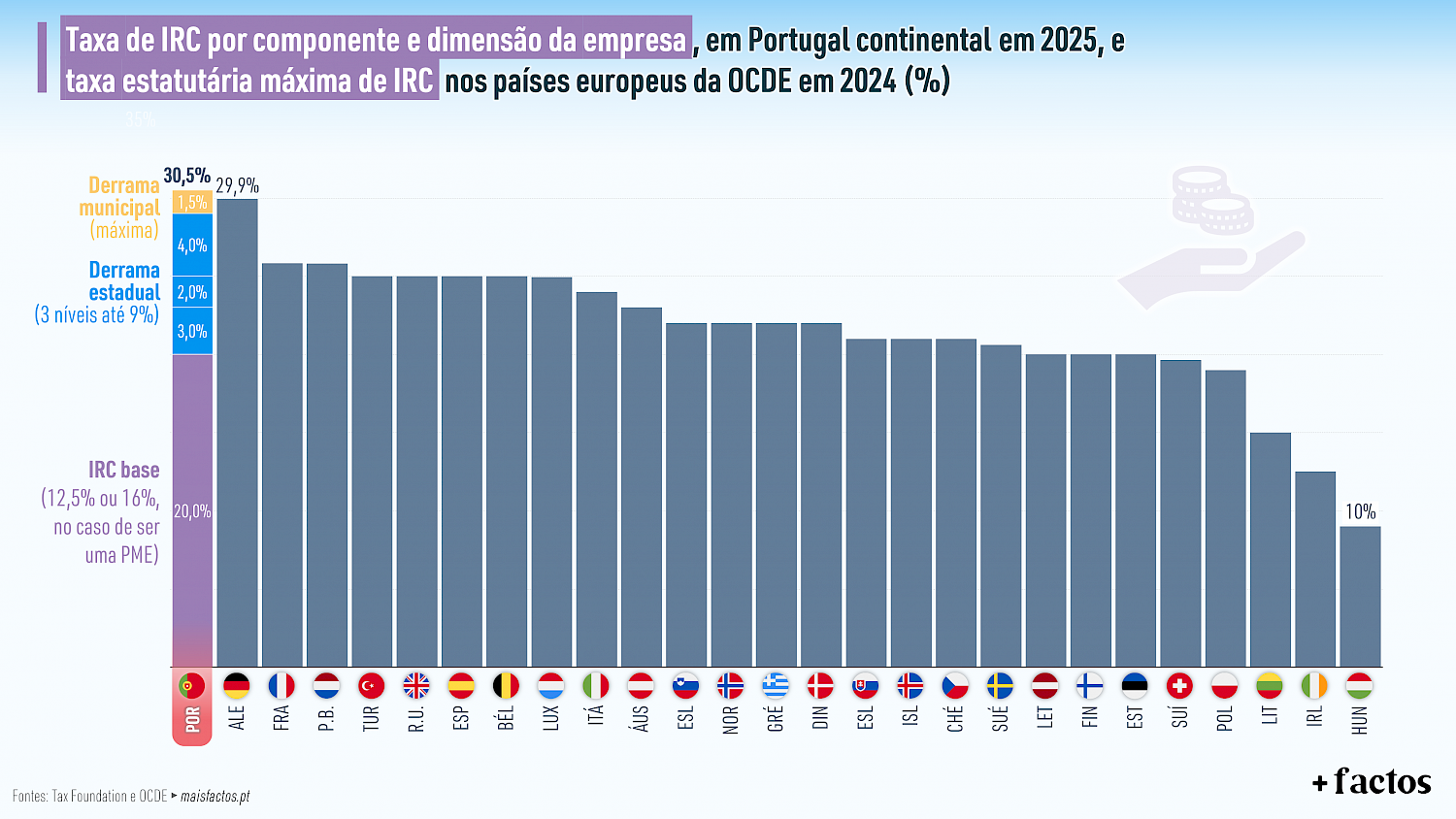

No Índice de Competitividade Fiscal Internacional de 2024, Portugal ocupava a penúltima posição na categoria de tributação sobre empresas, destacando-se pela elevada complexidade e carga fiscal.[13]

O país registou a segunda taxa estatutária máxima de IRC mais elevada entre os países da OCDE - 31,5% - superada apenas pela Colômbia. Além disso, entre os países europeus da OCDE, Portugal não só apresentava a taxa máxima mais alta, como também a maior taxa efetiva de IRC.[14]

Com a aprovação do Orçamento de Estado para 2025, a taxa normal de IRC foi reduzida em 1 ponto percentual, passando para 20%. As PME e as Small Mid Cap passam a estar sujeitas à taxa de IRC de 16% (anteriormente, 17%) sobre os primeiros 50.000 € de matéria coletável. Estas alterações permitiram reduzir a taxa estatutária máxima para 30,5%.

No entanto, é importante sublinhar que as quatro economias europeias da OCDE que ultrapassaram Portugal em PIB per capita nos últimos 20 anos – Chéquia, Eslovénia, Lituânia e Polónia – mantêm todas taxas máximas de IRC até 20%, com taxas efetivas que não ultrapassam os 18%.

Além da carga fiscal, a complexidade do sistema continua a ser uma das suas maiores fragilidades, impondo uma carga burocrática relevante às empresas Portugal é o país da OCDE com o maior número de diferentes taxas de IRC, um total de 6, devido às taxas especiais e derramas.[15]

Esta complexidade reflete-se no tempo despendido na liquidação de impostos e entrega de outras declarações. Os últimos dados disponíveis colocavam Portugal como o 3.º país europeu onde as empresas necessitavam de mais horas para cumprir as suas obrigações fiscais (63 horas), apenas ultrapassado pela Eslovénia (86 horas) e pela Grécia (78 horas), e muito acima da média dos países analisados (35 horas). Na Estónia, são necessárias apenas 5 horas.[16]

Apesar da complexidade, os empresários podem continuar a cumprir as suas obrigações fiscais de forma autónoma ou delegá-las a um contabilista. A escolha entre o regime simplificado e a contabilidade organizada torna-se, assim, uma decisão relevante para a gestão fiscal da empresa.

O regime simplificado aplica-se, sobretudo, a profissionais liberais e empresários em nome individual com um rendimento anual ilíquido de até 200.000 euros. Caracteriza-se por menores obrigações fiscais e despesas associadas reduzidas, uma vez que não exige a contratação de um contabilista. A principal desvantagem está na impossibilidade de deduzir despesas, uma vez que a Autoridade Tributária considera que 75% dos rendimentos são tributáveis, e os restantes 25% são despesas.

Já o regime de contabilidade organizada está disponível para todas as empresas, e é obrigatório para as sociedades anónimas/por quotas e para profissionais liberais ou empresários em nome individual com rendimento anual superior a 200.000 euros. A principal vantagem da contabilidade organizada é a possibilidade de deduzir despesas sem qualquer limite, ainda que sujeitas aos termos do Código do IRC. No entanto, implica o cumprimento de obrigações legais mais exigentes (como a elaboração de dossiers fiscais anuais) e a obrigatoriedade de contratar um contabilista certificado - o que aumenta a eficiência fiscal, mas acarreta custos adicionais. Segundo os empresários entrevistados, os honorários mensais dos contabilistas variam consoante a dimensão da empresa: cerca de 150€ para empresas até 2 empregados; 300€ com 10 empregados; e até 2.000€ com 50 empregados. Algumas pequenas empresas de maior dimensão referiram que os seus contabilistas, além de assegurarem o cumprimento legal, prestam também serviços de otimização fiscal. Nestes casos, os honorários mensais podem atingir os 4.000€.

Neste sentido, não posso deixar de recomendar a leitura do estudo diagnóstico Economia Acorrentada: O Sufoco Fiscal que Afeta as Nossas Empresas, assinado pelos economistas Juliano Ventura e Pedro Almeida Jorge e coordenado pelo Diretor Executivo do Instituto Mais Liberdade, André Pinção Lucas, que analisa o atual contexto fiscal no setor empresarial português, e defende maior competitividade na tributação das empresas.[17]

3. Conclusão e Recomendações Finais

O excesso de burocracia representa um entrave significativo à competitividade económica de Portugal.[18] O equilíbrio entre regulação e eficiência revela-se desequilibrado, com o Estado a exigir muito das empresas, sem garantir, em contrapartida, processos ágeis e eficazes.

Embora frequentemente apresentada como um instrumento de combate à corrupção, a burocracia tende a produzir o efeito oposto. Não surpreende, por isso, que o País enfrente altos níveis de burocracia e corrupção.[19]

Na reta final, após lhes confirmar novamente que a entrevista seria realmente anónima, alguns empresários confessaram sentir-se em desvantagem por cumprirem escrupulosamente as exigências burocráticas, em contraste com os seus concorrentes, que recorrem a contactos pessoais com funcionários camarários para agilizar os processos de licenciamento.

No contexto atual, três desafios centrais impactam a atividade empresarial no nosso país: a excessiva burocracia, especialmente nos procedimentos de licenciamento, bem como a rigidez e a imprevisibilidade da legislação laboral e do sistema fiscal. Para mitigar os efeitos da burocracia, propõem-se as seguintes recomendações específicas:

- Eliminar licenças redundantes, ou restringir a solicitação de informações a dados novos.[7]

- Harmonizar as exigências do Estado com os trâmites bancários, nomeadamente, avaliar a extensão do prazo concedido aos acionistas para depositarem o capital social na conta bancária.

- Melhorar os mecanismos de deferimento tácito, garantindo maior clareza e automação nos processos. A falta de critérios bem definidos no deferimento tácito mantém os cidadãos numa "zona cinzenta", com meios limitados de recurso. Ampliar as situações de comunicação prévia, dispensando algumas atividades de licença prévia.

- Aumentar o número de conferências procedimentais, em que várias entidades administrativas emitem uma decisão final sobre o licenciamento em sessão única. Esta medida reduziria as reuniões individuais, e evitava avaliações contraditórias sobre o licenciamento. No entanto, a coordenação interinstitucional permanece um desafio.

- Melhorar a digitalização, promovendo a entrega de documentos exclusivamente em formato digital sempre que possível, e garantindo, paralelamente, a capacitação dos funcionários públicos no uso de ferramentas digitais. É fundamental reforçar a transparência digital das plataformas do Estado, permitindo que os requerentes acompanhem, em tempo real, o progresso dos seus pedidos e não caiam na “zona cinzenta” do deferimento tácito.

- Assegurar a participação representativa dos stakeholders no processo legislativo, garantindo que a consulta envolva não apenas os grandes players, mas também os demais agentes do setor, para que as leis sejam pragmáticas e alinhadas à realidade empresarial. A burocracia impõe um peso regressivo, tornando as pequenas empresas menos competitivas.

- Alargar o período de vacatio legis, i.e., o intervalo entre a promulgação e a entrada em vigor de uma lei, de modo a proporcionar mais tempo para a adaptação e implementação eficazes.

- Alargar os períodos experimentais dos contratos de trabalho, permitindo uma avaliação mais criteriosa de novos colaboradores. É fundamental promover a adaptabilidade do mercado laboral, assegurando maior flexibilidade na gestão dos recursos humanos.

- Simplificar o sistema de tributação das empresas, reduzindo o número de escalões e proporcionando maior previsibilidade. Criar um ambiente fiscal mais estável e de fácil compreensão ao longo do tempo.

- Reduzir a taxa de imposto sobre o rendimento das empresas (IRC), tornando Portugal mais competitivo do ponto de vista fiscal. Atualmente, o País figura entre os menos competitivos da OCDE.

[1] Recomendo a leitura do ensaio "As Algemas" de Fernando Pessoa, que analisa as leis absurdas da "livre e prática Inglaterra", implementadas durante a Primeira Guerra Mundial: “Nesse país é crime comprar, depois das oito horas, um pastelão cozinhado, se estiver frio; mas a lei permite a sua venda se, conforme os seus dizeres, “estiver quente ou morno””. Lê aqui.

[2] De acordo com o Instituto Nacional de Estatística (INE), em Portugal, uma microempresa emprega menos de 10 pessoas e o volume de negócios anual ou balanço total anual não excede 2 milhões de euros. Uma pequena empresa emprega menos de 50 pessoas e o volume de negócios anual ou balanço total anual não excede 10 milhões de euros. Lê aqui.

[3] O método de cálculo é explicado em detalhe no Índice da Burocracia 2024. Analisou-se o tempo necessário para a abertura e operação de uma empresa nos setores primário, secundário e terciário, e calculou-se a média ponderada dos três setores, tendo em conta o seu peso no Valor Acrescentado Bruto de Portugal. Lê aqui.

[4] The Impact of Regulation on International Investment in Portugal, OCDE, março 2023, Link.

[5] +Factos "Impacto da burocracia e regulação excessivas ao investimento estrangeiro em Portugal", Instituto Mais Liberdade, abril 2023, Link.

[6] "Governo lança Empresa Online 2.0 para simplificar processo de criação de empresas", República Portuguesa, maio 2025, Link.

[7] Um caso emblemático é a Declaração de Início de Atividade. Embora seja um requisito formal, ela repete informações já fornecidas durante o registo inicial da empresa. Se a abertura for feita através do Portal da Empresa, a Declaração é preenchida e submetida automaticamente à Autoridade Tributária.

[8] The Digital Economy and Society Index 2024, European Commission, 2024, Link.

[9] Study on the functioning of judicial systems in the EU Member States, CEPEJ, janeiro 2023, Link.

[10] +Factos, "Tempo médio de Resolução de Processos Administrativos na União Europeia", Instituto Mais Liberdade, fevereiro 2024, Link.

[11] Existe deferimento tácito quando a lei ou regulamento referir que a ausência de resposta, da entidade competente, dentro do prazo legal, tem o valor de aceitação do seu pedido. Lê o Código do Procedimento Administrativo (Artigo 130.º) aqui

[12] "FAQ - Novo quadro legal", Agência Portuguesa do Ambiente, setembro 2024, Link.

[13] Índice de Competitividade Fiscal 2024 (resumo anotado em português), Instituto Mais Liberdade, 2024, Link.

[14] +Factos, “Taxa Máxima e Taxa Efetiva do IRC”, Instituto Mais Liberdade, outubro 2024, Link.

[15] +Factos, “Progressividade excessiva do IRC em Portugal”, Instituto Mais Liberdade, dezembro 2024, Link.

[16] Paying Taxes 2018, PwC e Banco Mundial, 2018, Link.

[17] Economia Acorrentada: O sufoco fiscal que afeta as nossas empresas, Instituto Mais Liberdade, outubro 2024, Link.

[18] "Barreiras regulamentares travam competitividade das empresas portuguesas", FEP, janeiro 2025, Link.

[19] +Factos, "Tendência preocupante de estagnação e retrocesso global no combate à corrupção", Instituto Mais Liberdade, fevereiro 2025, Link.

Instituto +Liberdade

Em defesa da democracia-liberal.

info@maisliberdade.pt

+351 936 626 166

© Copyright 2021-2025 Instituto Mais Liberdade - Todos os direitos reservados